Inga Spriņģe

Re:Baltica

Latviešu uzņēmējs Aigars Kesenfelds (37) no publicitātes un intervijām vairās, taču pērn izdarīja izņēmumu. Kad Kosovas prese viņu un biznesa partnerus sāka portretēt kā draudu nacionālajai drošībai un deva mājienus par iespējamu naudas atmazgāšanu, miljonārs parādījās publikai.

Uz Rīgu atvestajiem Kosovas žurnālistiem viņš skaidroja, kāpēc pārmetumus uzskata par nepamatotiem.

Video nonāca Facebook. Tā bija pirmā reize, kad cilvēki ārpus Kesenfelda loka varēja ieraudzīt cilvēku, kurš būtu Latvijas bagātāko uzņēmēju saraksta augšgalā, ja to veidotāji aprēķinos iekļautu arī mūsu uzņēmējiem piederošos biznesus ārvalstīs.

Šī pētījuma tapšanas laikā Kesenfeldam pilnībā vai daļēji piederēja ap 150 firmu, kas strādā vismaz 20 valstīs un nodarbina ap 4000 cilvēku.

To apgrozījums 2019.gadā bija 384 miljoni eiro, rāda Kesenfelda atsūtītais fails.

Tajā detalizēti norādīti uzņēmumi, apgrozījums, darbinieku skaits un samaksātie nodokļi. To apgrozījums ir lielāks nekā Latvijas valsts meži vai Latvijas Gāze.

Saziņā viņš ir patīkams, pretimnākošs, apveltīts ar labām manierēm. Vizuāli neuzkrītošs, nemīl zīmēties, bet šādi tādi statusa atribūti uzpeld, sākot ar Prāta vētru kāzās vai mašīnu ar šoferi, lai pats varētu strādāt.

Klātienes intervijai ar Re:Baltica, kas izsenis ir viens no asākajiem viņa biznesa kritiķiem, nepiekrīt. E-pastā – ”lai viss būtu korekti” – uz jautājumiem atbild ātri un pats, nevis izmanto kādu no diviem personiskajiem asistentiem.

Mūsu īsajā telefonsarunā Kesenfelds raizējas, vai pieminēšu visus viņa biznesus, ne tikai ar negatīvu pieskaņu apaugušos ātros kredītus.

Rakstiski uzskaita, ka ieguldījis finanšu tehnoloģiju uzņēmumos, auto iegādes un uzturēšanas biznesos, nekustamajos īpašumos un rotu tirdzniecībā.

Taču, grozies kā gribi, nevainīgi skanošās ”finanšu tehnoloģijas” un ”auto iegāde” nozīmē to pašu: ātro kreditēšanu. Tā iedzinusi parādu jūgā nu jau vairāku valstu iedzīvotājus, bet Kesenfeldu un viņa biznesa partnerus padarījusi par miljonāriem.

Re:Baltica pētījums rāda, ka klientu zvejošanai ārvalstīs viņi izmantoja tās pašas biznesa metodes, kas Latvijā nu jau ir aizliegtas ar likumu.

Uzbūvē uz nekustamā īpašuma drupām

”Ja Latvijā kādam uzņēmējam ir potenciāls kļūt par miljardieri, tad tas ir Aigars,” Re:Baltica norādīja Kesenfelda bijušais biznesa partneris, kurš vēlējās palikt anonīms.

Liela nozīme tajā, kas Kesenfelds ir šobrīd, ir viņa ģimenei. Tēvs, kuram Liepājā piederēja tobrīd neliels būvniecības uzņēmums, septiņgadīgo dēlu ņēma līdzi uz biznesa sarunām.

19 gados Kesenfelds jaunākais jau vadīja ģimenei piederošo kinoteātri Liepājā un vasarās strādāja tēva nekustamo īpašumu projektos.

”Par kinoteātra vadītāju viņš kļuva nevis tāpēc, ka ir mans dēls, bet tādēļ, ka tās lietas labi saprata. Brauca no Rīgas uz Liepāju brīvdienās un sāka sekmīgi darboties,” Re:Baltica stāsta uzņēmēja tēvs Ivars Kesenfelds.

Tobrīd Kesenfelds jaunākais bija pārcēlies uz galvaspilsētu, lai mācītos Latvijas labākajā vidusskolā – Rīgas Valsts 1.ģimnāzijā. Tajā viņu uzņēma bez iestājeksāmeniem kā rajona fizikas un matemātikas olimpiāžu uzvarētāju.

Papildus pluss bija arī uzvara nacionālā līmeņa debašu turnīrā latviešu un angļu valodā – tā Kesenfelds pirms gandrīz divām dekādēm stāstīja vietējam laikrakstam “Kurzemes Vārds”.

”Sākumā bija mazliet jocīgi – kā es tā izrīkošu cilvēkus, kas divreiz vecāki par mani, bet visu var sarunāt,” viņš toreiz teica.

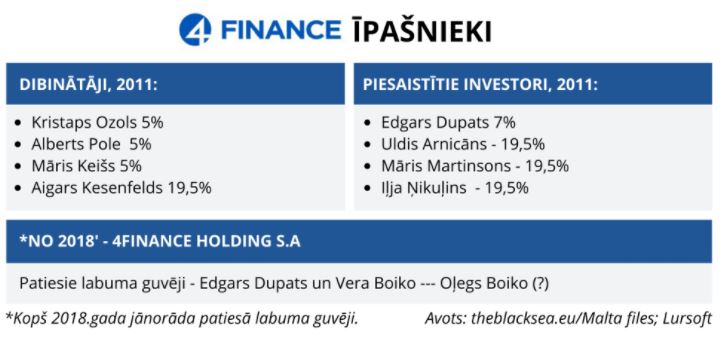

Pēc pirmās elites kadru kalves pabeigšanas Kesenfelds iestājās nākamajā: Rīgas Ekonomikas augstskolā (SSE Riga). Izcēlās ar asu prātu, nevis skaļu balsi. Ar trim kursa biedriem 2008.gadā nodibināja uzņēmumu “4Finance”, kas viņus padarīja par miljonāriem.

Togad sākusies globālā finanšu krīze Kesenfeldiem izrādījās laime nelaimē.

Ģimene bija spiesta atdot bankām ap 50 īpašumu gandrīz 30 miljonu eiro vērtībā. Arī tēva lolojumu – Liepājas ostas spīķeros atjaunoto “Promenade Hotel”, kur vienkopus bija augstas klases viesnīca, izstāžu zāle un restorāns. (Vēlāk dēls daļu īpašumu, arī viesnīcu, no bankām atpirka, un viesnīca šobrīd atkal pieder tēvam. Abi biznesā kopā vairs nestrādājot, bet viņus saistot ”ļoti labas tēva un dēla attiecības”, raksturo Kesenfelds jaunākais).

Vienlaikus redzot, ka bankas naudu neaizdod, bet cilvēkiem to vajag vairāk kā jebkad, Kesenfelds ar kursabiedriem nodibināja “4Finance”. Tā ar zīmoliem vivus.lv un SMS Credit sāka aizdot nelielas summas ar īsiem atdošanas termiņiem, bet lieliem procentiem.

Latvijā bija dzimis ātro kredītu bizness, kas drīz vien parādu slazdā iedzīs tūkstošus.

Nopelna, pārdodot Krievijas miljardierim

Biznesa uzsākšanai Kesenfelds ieguldīja nekustamo īpašumu biznesā nopelnīto, bet jau 2008. gada nogalē, redzot izaugsmi, sāka meklēt papildu investorus.

Uzrunāja virkni vietējo banku un veiksmīgus Baltijas uzņēmējus, bet ”praktiski visi atteica”, Re:Baltica stāsta Kesenfelds. ”Tomēr beigās atradām vietējā kapitāla investorus, kuri noticēja mūsu idejai.”

Kesenfelds nemin labdaru vārdus. Tie ilgi slēpās aiz Belizē, Kiprā un Maltā reģistrētām firmām.

2017.gadā starptautisku pētniecisko žurnālistu rokās nonāca nopludināti dokumenti jeb tā dēvētie Maltas faili, kas parādīja “4Finance” patiesos labuma guvējus.

Starp astoņiem līdzīpašniekiem bija gan Latvijas politikā ietekmīgu cilvēku radi (trīskāršā ekspremjera Andra Šķēles znots Dupats), gan vēlākie aizkulišu diedziņu raustītāji (Māris Martinsons).

Pusmiljonu eiro obligācijās “4Finance” 2010.gadā bija ieguldījis arī bijušais Rīgas vicemērs, korupcijas skandālos iesaistītais Andris Ameriks (GKR), gadā nopelnot ap 100 000 eiro.

Superatdeve, kādu var redzēt tikai lielos investīciju projektos. Viņa ienākumu deklarācijas rāda, ka

peļņa no obligācijām vienā Kesenfeldam piederošajā uzņēmumā – Mogo – piecos gados ienesusi gandrīz miljonu.

Ap 2010. – 2011.gadu interesi par “4Finance” izrādīja vairāki potenciālie pircēji. Īpašnieki izvēlējās Krievijas miljardieri, kazino un azartspēļu uzņēmēju Oļegu Boiko, lai gan viņa vārdu Kesenfelds e-pasta atbildēs joprojām atsakās nosaukt.

Maltas faili rāda, ka Boiko par “4Finance” samaksāja nedaudz vairāk kā 100 miljonus eiro. Arī summu Kesenfelds atsakās komentēt, jo līguma nosacījumi esot konfidenciāli.

Žurnālistu komanda, kas analizēja Maltas failu dokumentus, secināja: “4Finance” īpašnieki ne tikai veiksmīgi pārdeva biznesu, bet, izmantojot Maltas labvēlīgo nodokļu politiku, ietaupīja miljonus.

Žurnālisti Maltu raksturo kā ES pirātu bāzi, ko izmanto turīgi eiropieši, lai nemaksātu daudz lielākus peļņas nodokļus savās mītnes valstīs.

Kesenfelds nenoliedz, ka Maltas priekšrocība bija dubultā nodokļu neaplikšana, taču tas neesot bijis galvenais.

Maltu izvēlējušies, jo Latvija vēl nebija pievienojusies eirozonai, baumoja par lata devalvāciju, bet ”starptautiskam biznesam ir būtiska reputācija, no kuras tas tiek veidots.”

Viņam piederošie tolaik Maltā reģistrētie uzņēmumi esot nodokļos samaksājuši vairāk nekā vienu miljonu eiro.

Šobrīd bizness pamatā tiekot vadīts no Latvijas, jo uzņēmējdarbības vide kļuvusi konkurētspējīga.

Maltas faili žurnālistiem ļāva aplēst, ka Kesenfelda daļa “4Finance” pārdošanā, ieskaitot peļņu, bija vismaz 36 miljoni. Viņam tobrīd vēl pat nebija 30 gadu.

Piedzimst Mogo un Mintos

Pēc 4Finance pārdošanas Kesenfelds nolēma izvērsties starptautiskā mērogā. Ar sievu un bērniem pārcēlās uz Londonu, lai paraudzītos uz pasauli un biznesu plašāk.

Latvijā atgriezās 2018. gadā – bija skaidrs, ka Lielbritānija izstāsies no ES, un ģimene arī gaidījusi pieaugumu.

Savu valstību Kesenfelds vada no biroja Skanstes ielā, kur reģistrēta lielākā daļa viņam piederošo uzņēmumu. Telpas nomā, lai gan vēl pirms diviem gadiem Kesenfelds bija vienīgais īpašnieks kopumā astoņām biroju ēkām ar 850 autostāvvietām.

2018.gadā viņš vienu no lielākajiem biroju kompleksiem Baltijā pārdeva Latvijā reģistrētam investīciju fondam. Darījuma summa netiek izpausta, bet Re:Baltica informācija liecina, ka tie bija aptuveni 60 miljoni eiro.

Kesenfelds lēš, ka šobrīd viņa nekustamo īpašumu vērtība varētu būt ap 25 miljoniem eiro. To apstiprina arī Re:Baltica aprēķini.

Taču azartu viņš gūstot no iespējas ”izdomāt to, kā visefektīvāk uzbūvēt dažādus biznesa risinājumus dažādos tirgos.”

“4Finance” pārdošanas nosacījumi liedza bijušajiem īpašniekiem divus gadus attīstīt tādu pašu biznesu. Kesenfelds un tie paši kompanjoni, kas izveidoja “4Finance”, radīja citus.

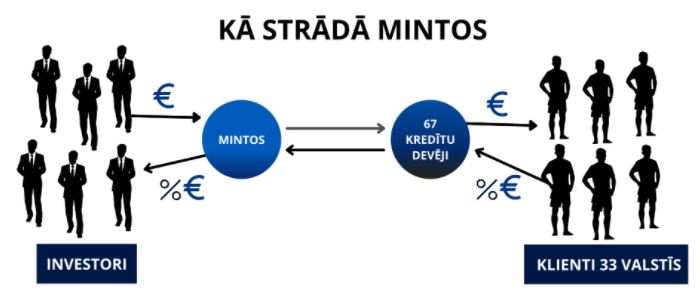

Starp nozīmīgākajiem ir Mogo, kas nu jau 20 valstīs izsniedz kredītu pret ķīlu (pamatā auto), un Eiropā lielākā savstarpējo aizdevumu platforma Mintos.

Mintos ideja pieder vēl vienam Kesenfelda studiju biedram no SSE Riga, Mārtiņam Šultem. 2014.gada 11.aprīlī (to Šulte saviem darbiniekiem min kā Mintos dzimšanas dienu) viņš portālā TechCrunch izlasīja par Lielbritānijā darbību uzsākušu kolektīvo aizdevumu platformu.

Tobrīd 29 gadu vecais Šulte bija pabeidzis studijas prestižajā biznesa skolā INSEAD Francijā un Singapūrā, gribēja atgriezties Latvijā un ”uzsākt kaut ko savu”, viņš stāsta Re:Baltica.

Britu ideja likās adaptējama, bet vajadzējis naudu. Uzrakstījis e-pastu senam paziņam Kesenfeldam.

”Zināju, ka tajā brīdī viņi investēja vairākos uzņēmumos. Teicu: šeit ir ideja, ko viņi saka?”

Kesenfelds atbildējis, ka interese varētu būt arī viņa biznesa partneriem. Vienojušies, ka biznesa sākšanai investori ieguldīs miljonu eiro. Sākotnēji plānojuši, ka platforma izsniegs kredītus pret nekustamā īpašuma ķīlu, investori varēs ieguldīt šo darījumu finansēšanā un pelnīt no procentiem. Tālāk jau lietas notikušas ātri.

Mēnesi vēlāk nodibināta kompānija, jūnijā savākta komanda, bet darbu Mintos sāka 2015.gada janvārī.

Ar laiku ideja transformējās un Mintos kļuva par virtuālu tirgu, kurā nebanku aizdevēji piedāvā investoriem, lielākoties privātpersonām, ieguldīt naudu viņu uzņēmumos ar 10% un lielāku peļņu gadā.

Piedāvājums padarīja Mintos populāru laikā, kad bankas par noguldījumiem praktiski neko nemaksā.

Piecus gadus vēlāk Mintos ir izaugusi par lielāko kolektīvās aizdošanas platformu Eiropā, kuras veiksmes stāstu aprakstījis arī starptautiskais biznesa medijs Bloomberg. Pats Šulte ir miljonārs, vismaz uz papīra.

Mintos mājas lapā minēts, ka visā darbības laikā platformā izvietotajos uzņēmumos ap 350 tūkstoši investoru kopumā bija ieguldījuši gandrīz sešus miljardus eiro.

Mintos ir ambiciozi nākotnes plāni. Tā vadītājs Šulte stāsta, ka no Latvijas finanšu uzrauga FKTK gaidot divas licences – viena ļaus darboties kā ieguldījumu brokeru sabiedrībai, otra ”ir elektroniskās naudas iestādes licence”. Tās ļaušot paplašināt piedāvātos pakalpojumus.

Par ”uzpūstiem” šos skaitļus sauc viens no investoriem, finanšu blogeris Kristaps Mors. Viņš skaidro: investors var ieguldīt 100 eiro, pēc nedēļas naudu izņemt un ieguldīt atkal.

Mintos uzskaitīs, ka ieguldīti 200 eiro, bet realitātē tie būs 100.

Viņš arī kritizē platformā pieejamo kompāniju izvēli. Mors izpētījis, ka tikai aptuveni pusei no 70 firmām pieejami kvalitatīvi auditēti gada pārskati, kas ļautu pārliecināties par to finanšu stabilitāti.

Gada pārskati ir būtiski, jo Mintos strādā tikai kā vidutājs – investoram pašam jāuzņemas risks, kurās firmās ieguldīt. Turklāt aptuveni 40% no aizdevējiem Mintos platformā pieder Mintos īpašniekiem (lielākais – Mogo).

Sākoties koronavīrusa krīzei, vairākām Mintos platformā piedāvātajām firmām radās finanšu grūtības. Mors savus ieguldījumus paspēja izņemt.

2020.gada nogalē uz jautājuma zīmes bija investoru ieguldījumi 100 miljonu eiro vērtībā. Interneta komentāros neapmierinātie ieguldītāji pauda sašutumu par potenciāli zaudēto naudu.

Mintos reakcija bija lakoniska: ja ieguldi biznesā, kas sola desmitiem reižu lielāku atdevi nekā noguldījums bankā, jārēķinās arī ar lielāku risku.

”Atdeve pret risku ir adekvāta,” Re:Baltica saka uzņēmuma vadītājs Šulte.

Eksportē ”mežonīgo rietumu” metodes

Starp Mintos aizdevējiem, kuri nonākušas grūtībās, ir arī divas Kesenfeldam pastarpināti piederošas ātro kredītu firmas Kosovā un Armēnijā. Abām vietējais uzraugs atņēmis licences, iesaldēti apmēram 24 miljoni.

Lai saprastu Armēnijā un Kosovā notikušo, jāatkāpjas vairāk nekā desmit gadu senā pagātnē Latvijā.

Apjausma, ka skaistie reklāmu mudinājumi aizņemties naudu un dzīvot skaisti jau šodien ievelk nebeidzamā parādu slazdā, Latvijā nāca pāris gadus pēc “4Finance” dibināšanas.

Parādījās arvien vairāk stāstu par jauniešiem, kas bez ienākumiem bija tikuši pie vieglas naudas, vai azartspēļu atkarīgajiem, kas aizņēmās naktīs.

Nozare bija jauna un vāji regulēta. Klientu pievilināšanai “4Finance” reklāmām tērēja miljonus.

Medijos, internetā, uz tramvaju sāniem aicināja ņemt kredītu – un tikt pie picas, kino biļetes un koncerta bonusā.

Aizdevēji klientiem nesniedza skaidru un saprotamu informāciju par kredīta izmaksām, kas finansiāli mazizglītotos iegāza. Viņi ticēja, ka kredītu izsniedz bez maksas, bet aizdevēji noklusēja komisijas, kavējumu u.c. maksas.

Kredītus apzināti reklamēja kā īstermiņa aizdevumus, radot maldīgu sajūtu, ka klients varēs atdot jau nākamajā algas dienā. Lai atdot būtu grūtāk, bija ”balonveida maksājums” — paņemtais jāatdod vienā reizē, nevis daļās.

Līdz ar to klienti kredītu atdošanu pagarināja, bet tieši pagarinājumos slēpās lielā aizdevēju peļņa. 2015.gadā kredītus pagarināja gandrīz puse nozares klientu. Gada likme varēja uzlēkt līdz 800%.

Patērētāju sargi PTAC sodīja “4Finance” par neētiskām reklāmām, klientu maksātspējas nepārbaudīšanu. Un ne tikai Latvijā – par līdzīgiem pārkāpumiem sodīja arī Lietuvā. Taču to lielums, salīdzinājumā ar kompānijas apgrozījumu, bija nieks.

Jebkādi centieni nozari stingrāk regulēt iestrēga Saeimā. Tam pretojās speciāli izveidotais nozares lobijs.

Palīdzēja labie politiskie sakari un ietekme gandrīz visās redzamākajās jomās – sportā un kultūrā, kuru pārstāvji pie katriem mēģinājumiem pievilkt grožus parādījās ar nožēlu, cik tas būs graujoši vai nepareizi.

Pirmos ierobežojumus beidzot pieņēma 2016.gadā, nosakot, ka nevar prasīt atmaksāt summu, kas pārsniedz aizdevumu vairāk nekā divas reizes. Pēc diviem gadiem ”piegrieza” reklāmas, lika izvērtēt klientu maksātspēju un aizliedza pagarināt kredītus vairāk par trīs reizēm.

Vairāki spēlētāji vērsās Satversmes tiesā – un zaudēja, jo sabiedrības labums tika atzīts par lielāku nekā ierobežojumu radītās nelabvēlīgās sekas aizdevējiem.

Bet tobrīd posts jau bija graujošs.

2018.gadā PTAC ar 80 000 eiro sodīja Kesenfeldam daļēji piederošo Mogo par klientu maksātspējas nepietiekamu izvērtēšanu.

Lēmumā kā sekas ”neadekvāti milzīgam” parādam uzraugs minēja negribētu došanos darbā uz ārzemēm, atkarību pieaugumu, papildu aizņemšanos un stresa palielināšanos, kas var novest pat līdz domām par pašnāvību.

Nav zināms, ar cik cilvēkiem tā notika, cik aizbrauca, cik strādā pelēkajā vai melnajā ekonomikā, lai atdotu savus ātro kredītu parādus.

Kad sāka apspriest parādu atlaišanas likumu aizdevumiem līdz 5000 eiro, Finanšu nozares asociācija lēsa, ka šo iespēju var izmantot līdz 55 000 cilvēku.

Kenijā dala telefonus

Latvijā aprobētās biznesa taktikas Kesenfelds ar partneriem tagad izmanto citās valstīs.

Klientu piesaistei zīmolam Zenka Kenijā vietējie Instagram influenceri pusotru mēnesi ik dienu dāvināja telefonus sekotājiem, kas pierunājuši kredītus paņemt visvairāk radu un draugu.

Zenka lepojas, ka septiņos mēnešos piesaistīja 700 000 jaunu klientu un pat saņēma balvu kā straujāk augošā mobilā lietotne.

Kad Kenijas Centrālās bankas vadītājs sāka runāt, ka strauji augošo patēriņa kredītu tirgu jāsāk regulēt, nozare – līdzīgi kā Latvijā – izveidoja asociāciju. Tās pirmais vadītājs bija Zenka direktors.

Kosova un Armēnija mostas un sāk bremzēt

Armēnijā Kesenfeldam daļēji piederošās firmas Mogo vadītājs Mesrops Arakeljans bija valsts prezidenta padomnieks ātro kredītu biznesu jautājumos.

Līdzīgi Latvijas asociācijai, arī viņš rosināja neizsniegt kredītus naktī un klientiem, kas nav jaunāki par 21. Viņa priekšlikumos nebija neviena par procentu griestiem, kas ļautu atvieglot parādnieku situāciju, bet, protams, samazinātu aizdevēju peļņu.

Savukārt cita firma, kas arī pastarpināti pieder Kesenfeldam – Varks AM –

Armēnijas jauniešus ar īsziņām aicināja paņemt kredītu 18. dzimšanas dienā.

Armēnijas centrālā banka šai firmai 2020.gadā atņēma licenci par kapitāla nepietiekamību. Parlamenta deputāte Facebook rakstīja, ka pie viņas ”katru dienu vēršas tūkstošiem pilsoņu, kuri kļuvuši par Varks AM ķīlniekiem” un parlamentam būtu jāpalīdz atrisināt viņu problēmas ”nenormālās superpeļņas dēļ”, ko aizdevējs guvis vairāku gadu laikā.

Armēnijas centrālajā bankā Re:Baltica noskaidroja, ka ātro kredītu bizness joprojām netiek regulēts.

Analizējot publiski pieejamo informāciju, rodas iespaids, ka licences atņemšanas patiesais iemesls bija vēlme pasargāt iedzīvotājus no nokļūšanas vēl lielākā parādu slazdā.

Vismaz tāda motivācija bija Kosovas centrālajai bankai, kas tur strādājošajai Kesenfelda firmai Monego atņēma licenci 2019.gada nogalē. Iemesls — pārāk lieli procenti un apdraudējums nacionālajai drošībai, kas publiski netika sīkāk skaidrots.

Kosovas ziņu vietnes Infocus galvenais redaktors Zekirja Shabani Re:Baltica skaidroja: ”Mēs runājam par procentu likmēm vairāk nekā 50%, 70% vai 200%. Vienā gadījumā, pēc centrālās bankas teiktā, tie bija 2000%.”

Monego arī nepārbaudīja klientu maksātspēju un, pretēji vietējiem likumiem, izsniedza kredītus cilvēkiem, kas pārtiek no pabalstiem.

Centrālā banka preses relīzē miglaini norāda arī uz apdraudējumu nacionālajai drošībai, ko valstij radot Kesenfelds un viņa biznesa partneri. Shabani konkretizē, ka aizdomu pamatā ir uzņēmēju ”saites ar cilvēkiem, kas iesaistīti naudas atmazgāšanas aktivitātēs.”

Sīkāk nepaskaidro, bet norāda, ka esot gatavs savus apgalvojumus pierādīt tiesā. ”Viņi darbojās valstīs bez ilgtspējīga tiesiskā regulējuma, tādējādi izmantojot tādas valstis kā Kosovu un citas, kurās ir trūkumi tiesiskumā,” secina Shabani.

Re:Baltica rīcībā nav cita, neatkarīga, apstiprinājuma, ka Kesenfelds būtu saistīts ar naudas atmazgāšanu.

Kesenfelds noliedz, ka būtu iesaistīts kriminālās darbībās. Par līdzīgām publikācijām citā Kosovas izdevumā viņa advokāti vērsās vietējā mediju ombudā. Tas atzina, ka žurnālistu apgalvojumiem nav pietiekamu pierādījumu un ir pārkāpts žurnālistu ētikas kodekss.

Viņš arī nepiekrīt apgalvojumam, ka kreditēšanas biznesam apzināti izvēlas nabadzīgas valstis ar vāju regulējumu.

”Tas neatbilst patiesībai,” atbildēs raksta Kesenfelds un norāda, ka investējis uzņēmumos, kas strādā dažādās valstīs, ieskaitot Skandināvijā un ”citās ES valstīs, kur ir ļoti augstas prasības no regulācijas viedokļa”.

Bez tam gan Armēnijā, gan Kosovā darbību veiksmīgi turpinot Mogo. Uzņēmums vērsies tiesā Kosovā un apsverot iespēju to darīt arī starptautiski, lai ”pārstāvētu savas intereses un atgūtu naudu”, Kesenfelds raksta Re:Baltica.

Viņš uzsver, ka praktiski visos uzņēmumos, kuros viņam pieder daļas, ir tikai finanšu investors un to ikdienas darbībā neiesaistās. Un nejūtas vainīgs par to, ka daļa sabiedrības slīgst parādos ātro kredītu dēļ.

”Līdzīgi kā jebkurā citā industrijā, var būt gadījumi, kad produkts tiek nepareizi izmantots, un tas rada negatīvas sekas,” raksta Kesenfelds.

Lai gan industrijas pirmsākumos ”varēja savā ziņā runāt par mežonīgajiem rietumiem”, šodien ātrie kredīti ir standarta finanšu pakalpojums daudzās pasaules valstīs, norāda miljonārs.

”Uzņēmējs dara to, kas ir atļauts,” dēla biznesu aizstāv Ivars Kesenfelds. Viņš to salīdzina ar banku darbību un uzskata, ka valstij jau sākumā vajadza noteikt, kā aizsargāt tos, kuriem nevajadzētu aizņemties. ”Cilvēki man arī tiešā veidā kādreiz saka, ka tas nebija labi. Es viņiem atbildu, ka uzskatu: bankas bija tikpat nežēlīgas.”